資産には「性質」があります。「資産の性質」を見誤ると、結果として資産の目減りを引き起こしかねません。あなたは「資産の性質」を見極めて運用していますか?

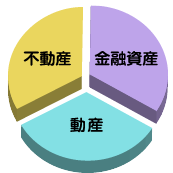

資産三分法とは

「資産三分法」と言っても、難しいことではありません。資産は大別すると「不動産」「動産」「金融資産」の三つに大別できます。

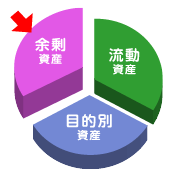

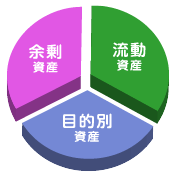

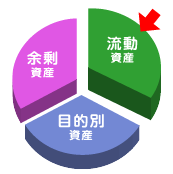

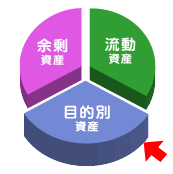

金融資産三分法 (流動性資産・目的別資産・余剰資産)

「金融資産」はその「性質(使途)」によって次の三つに大別されます。「流動性資産」「目的別資産」「余剰資産」の三つです。

流動性資産とは

「流動性資産」とは「日常使うお金」のことを指します。日常使うお金を運用に廻すと、「万が一」のときに使えません。こうした資金は、普通預金や保険で管理します。

目的別資産とは

「目的別資産」とは「3年以内に使用目的の決まった資産」のことを指します。自動車の買い替え資金やマンションの頭金など、目的の決まった資金はなるべく元本を割り込まない運用を心がけます。こうした資金は、定期預金・国債・投資信託などで管理します。

余剰資産とは

「余剰資産」とは「流動性・目的別資産以外」の資産を指します。3年以上の運用期間を考えると、運用の選択は大幅に広がってきます。十分な運用益が享受できるのもこうした資産での運用です。